住宅ローンを滞納してしまった場合、返済のためには物件を手放さなくてはならないケースがあります。その際、任意売却を選ぶことで競売をせずに済みます。

本記事では、任意売却についてわかりやすく解説。一通りの基本を押さえておきましょう。

任意売却とは?

任意売却とは、住宅ローンの返済が滞った際に、金融機関の同意を得て不動産を売却する方法です。

不動産が競売にかけられる前に自宅を売却し、売却額をローンの返済に充てます。通常の売却とは異なり、売却価格が住宅ローンの残額を下回る場合でも、債権者の許可を得て売却が可能です。

金融機関は、住宅ローンの返済が滞ると債権回収のために競売の手続きを開始します。しかし、競売では不動産が市場価格よりも低く売却されることが多く、残債が多く残るのがリスクです。

そのため、任意売却を行うことで、競売よりも有利な条件で不動産を売却し、残債を減らすことができます。

任意売却のメリット

任意売却には、競売に比べて多くのメリットがあります。以下にその主なメリットを紹介します。

リースバックもできる可能性がある

リースバックとは、不動産を売却した後も、売却先の買主と賃貸契約を結ぶことで、そのまま同じ家に住み続けられる仕組みです。

リースバックを利用することで、現在の家に住み続けることも可能ですが、リースバックができる確率は低く、業界では15%程度とされています。

リースバックを利用することで、新たな家を探す手間や引越しに伴うストレスを軽減できます。

特に、高齢者や小さな子どもがいる家庭にとって、住み慣れた環境を変えずに済むことは大きな安心です。また、リースバックによって、売却資金を活用しながらも生活環境を維持できるでしょう。

ただし、リースバックには契約期間があり、更新時に家賃が上がるリスクや最終的には退去を求められるケースもない訳ではありません。そのため、事前に期間や家賃の内容など、契約について十分に確認しておきましょう。

債務者の都合に合わせた引渡し日調整

任意売却では、債務者の新生活の状況を考慮して、引渡し日を柔軟に調整できます。

競売の場合、法的手続きに従って期間が進行するため、債務者の都合はほとんど考慮されません。そのため、生活のリズムが大きく乱れる可能性があります。

任意売却では、金融機関や買主との交渉によって、個々の事情に応じた対応が可能です。例えば、子どもの学校のスケジュールに合わせて引渡し日を設定する、といった要望にも債権者がOKを出せば応じてくれます。

所有者情報の非公開

競売では、物件情報が裁判所の競売情報サイトに公開されるため、誰でも閲覧が可能です。

そのため、知人や近隣住民に競売の事実を知られるリスクがあります。こうしたリスクは、債務者にとって強いストレスです。

一方、任意売却では、物件の所有者が誰なのかといった情報が公開されることはなく、通常の売却と同様に取り扱われます。

不動産会社との直接取引が主となるため、物件の売却情報が広く公表されることはありません。結果、周囲に売却を知られる心配がほとんどなく、プライバシーが保たれます。

このように、住宅ローンの返済が困難になったことを周囲に知られたくない場合、任意売却を選択することは、大きなメリットです。

ローン残債の分割返済

任意売却後に残る住宅ローンの残債は、柔軟に分割返済が可能です。任意売却で得られた売却価格で住宅ローンを支払いきれない場合でも、金融機関と交渉し、無理のない返済計画を立てられます。

無理のない返済計画を立てられるため、生活費や他の必要な支出にもきちんとお金を回すことができるため、生活の質を維持しやすくなるでしょう。

対して、競売では、残債が一括で請求されることが多く、経済的なプレッシャーが非常に大きくなります。

任意売却のデメリット

任意売却には多くのメリットがありますが、いくつかのデメリットもあります。以下に主な注意点を紹介します。

これらのデメリットを考慮しながら、任意売却を進める際には、専門家のアドバイスを受けて計画的に行動することが重要です。

信用情報への影響

任意売却を行う中で、住宅ローンの滞納が記録される場合、信用情報機関にその事実が登録される可能性があります。

その場合、今後のローンの借入やクレジットカードの審査が厳しくなるでしょう。また、個人信用情報に滞納の事実が記録されると、ローンやクレジットカードの利用が制限される可能性が高くなります。

この影響は、住宅ローン、カードローン、車のローンなどさまざまな金融取引に及びます。急にお金が必要な時に借り入れができないのはデメリットです。

信用情報に「事故情報」として登録されると、通常5年間は、新たな借り入れが難しくなることが一般的です。

このため、任意売却を行う前に、信用情報への影響を理解しておくことが重要です。また、任意売却後に信用情報を回復するための計画も立てる必要があります。

周囲に知られる可能性

情報が公開される競売と違い、任意売却する物件であることは不動産会社間で共有されますが、買主に対する告知義務はありません。

しかし、不動産会社関係者から情報が洩れ、近隣住民や親類に知られてしまうリスクがあります。

任意売却を検討していることが周囲にわかってしまうと、場合によっては大きなストレスを抱えることになります。

周囲に情報を漏らさないためにも、情報管理が徹底されている不動産会社を頼りましょう。

早期の売却活動が必要

任意売却は、できる限り早く売却活動を始める必要があります。理由は売却が長引くと、競売に移行するリスクが高まるためです。

また、任意売却には不動産会社や金融機関と相談する時間が必要であり、営業活動を始めてもすぐに買主が見つかるわけではありません。

任意売却には期限があるため、売却が長引くと競売に移行する可能性があります。競売になると、評価額や相場よりも安い金額でしか売却できず、ローンの残額を売却で賄えない可能性があります。

このような事態を避けるためにも、任意売却を検討する際はできるだけ早く判断をして、専門家や不動産会社に相談をしましょう。

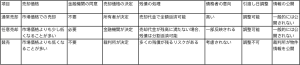

売却方法の違い

不動産を売却する際には、通常売却、任意売却、競売の3つの方法があります。それぞれの違いを理解しておくと、ローン返済に困った時に役立つでしょう。

通常売却と任意売却の違い

通常売却は売却価格が住宅ローンの残高を上回る場合に行われます。

この場合、所有者の意思だけで売却が可能であり、売却代金で住宅ローンを全額返済できるため、残債が残ることはありません。

任意売却はローンの返済が困難で、売却価格が残高を下回る場合に行われます。

任意売却を行うためには、金融機関の同意が必要です。売却価格は所有者と金融機関が協議して決定され、所有者だけの意思では決められません。

売却価格が住宅ローンの残高に満たない場合、残債は残りますが分割返済をするのが一般的です。

競売と任意売却の違い

競売は法的手続きを経て強制的に行われる売却方法であり、債務者の都合は考慮されません。裁判所が競売物件の情報を公開し、入札を通じて売却が行われます。

このため、競売にかけられた物件は市場価格よりも安く売られることが多く、残債が多く残るリスクがあります。また、競売では所有者のプライバシーが守られにくいというデメリットもあります。

一方、任意売却は競売を避けるために行われ、債務者の意向をある程度反映することができます。例えば、引渡し日を調整したり、リースバックを利用してそのまま住み続けたりすることが可能です。

任意売却では、物件情報が広く公開されることがなく、所有者のプライバシーが保たれます。

任意売却の流れ

任意売却は一般的に下記の流れで行われます。流れを知っておくことで、各段階で必要な対応がわかるため、知っておきましょう。

1. 金融機関からの通知

住宅ローンの返済が遅れると、1~2ヶ月後に金融機関から督促状が届きます。

さらに滞納が続くと、3~6ヶ月後には催告書が送られ、「期限の利益喪失」に関する通知が届きます。

期限の利益とは、分割払いで債務を返済できる権利のこと。期限の利益を失うと、一括返済が求められる場合があり、返済ができないと競売手続きへ進みます。

督促状が届いたら、速やかに金融機関に連絡し、支払い計画の再検討や代替案を相談しましょう。

2. 不動産業者との相談と査定

任意売却を検討する場合、まず信頼できる不動産業者に相談します。

不動産業者は物件の適正価格を把握するために査定を行い、市場価格や最近の販売実績をもとに売却価格を算出。査定金額は、金融機関との交渉材料になります。

不動産業者との相談では、現在の住宅ローンの残高、返済状況、物件の詳細など、査定や任意売却に必要な情報について確認しましょう。

3. 債権者への売却計画の承認

住宅ローンの滞納が続く物件の債権者に対し、売却計画を提示して承認を得ます。債権者は、任意売却による方が競売よりも高い回収率を見込めるため、話し合いに応じてくれるでしょう。

交渉には専門的な知識と戦略が必要なため、経験豊富な不動産業者と共に進めるのがおすすめです。不動産会社や専門家は、物件の査定結果をもとに、任意売却が競売よりも有益だと債権者を説得してくれます。

4. 任意売却の開始

債権者から任意売却の許可を得た後、不動産業者と共に販売活動を開始します。売買開始から約2-6ヶ月の間に売買契約を成立させるのが一般的です。

この期間中には、物件の市場価値を最大限に引き出すための営業活動や物件情報の公開などが行われます。買主と価格交渉をするケースもありますが、債権者の承認を得なくてはいけません。

5. 売買契約の締結

売買契約が成立すると、1ヶ月程度で決済が行われます。この期間には、物件の価格交渉、買主の資金調達状況の確認、債権者からの最終的な承認など、多数の手続きが必要です。

知識が無いと煩雑になるため、不動産業者や法律の専門家のサポートを受けてスムーズな取引を進めましょう。売買時の契約書には、売買の条件、物件の詳細、引渡しのタイミング、費用の負担について明確に記載します。

6. 決済と物件の引渡し

売買契約後は、不動産の決済および引渡しです。引渡し日を債権者と相談し、売主・買主で具体的な日付を決定します。

売主は新しい住まいを探し、引越しの準備を進めます。決済当日は、不動産業者と司法書士が立ち会い、売買代金の支払いや鍵の引渡しが行います。

また、抵当権の抹消手続きも同時に行われるため、事前に司法書士と打ち合わせをしておきましょう。

7. 残債の返済開始

任意売却が完了した後、売却価格が住宅ローンの残高をカバーしきれない場合、残債を債権者に返済しなくてはいけません。

返済方法は債権者によって異なり、一括返済か分割返済となります。債権者と協議しながら無理のない返済計画をたて、残りのローンを支払いましょう。

ここで無理な返済計画を立ててしまうと、金銭的に困窮してしまいます。

任意売却の相談先を選ぶ時のポイント

任意売却を成功させるためには、以下のポイントをふまえ、経験豊富な専門家に相談することが重要です。

実績と評判の確認

任意売却の実績が豊富な専門家や業者を選びましょう。実績が多いということは、多様なケースに対応した経験があることを意味します。

過去の依頼者からの評価や口コミを確認し、信頼性をチェックしましょう。実績数を公開している不動産会社はより信頼がおけると言えます。

専門知識と経験

任意売却には専門的な知識と経験が必要です。特に、複数の債権者との交渉や、競売回避のための手続きに熟知している専門家を選ぶことが重要です。

弁護士や司法書士など、法律の専門家も含めて相談することで、法的なトラブルを避けることができます。また、任意売却に特化した不動産会社も選択肢のひとつです。

相談内容に対する対応力

相談先がどの程度丁寧に対応してくれるかも重要なポイントです。一人の担当者が最後まで対応してくれるか、複数の担当者が入れ替わるかなど、対応の仕方を確認しましょう。

また、担当者も人間です。評判が良くてもお互いの相性が悪い場合があります。人柄や応対の仕方などにも納得できる人が担当してくれる会社を探すことも大切です。

提供されるサービスの範囲

任意売却に伴うさまざまなサービスが用意されているかもチェック項目です。

例えば、引越しサポートやリースバック、親族間売買など、任意売却後の生活を支えるサービスがあるかどうかを確認します。

また、カードローンなどの多重債務にも対応している場合、さまざまな借金問題に対応してくれる可能性が高まります。

セカンドオピニオンの活用

相談先の選定に迷った場合は、セカンドオピニオンを活用することをおすすめします。

複数の専門家に相談することで、異なる視点からのアドバイスを得られ、自分の状況にあった相談先がどこかを判断しやすくなるためです。

特に、初めて任意売却を検討する場合は、複数の意見を聞くことで安心感が増します。

費用と料金体系の透明性

最後に、費用と料金体系が明確で透明であることも確認しましょう。

不明瞭な料金体系は後々トラブルの原因となる可能性があります。初回相談が無料であることや、料金について詳細に説明してくれる専門家を選ぶと安心です。

これらのポイントを踏まえて、任意売却をサポートしてくれる専門家を選ぶことで、スムーズに手続きを進められるでしょう。

任意売却は「EC.エンタープライズ」にお任せ

任意売却に関する詳細な相談やサポートは、「EC.エンタープライズ」が提供するサービスをぜひご利用ください。

専門スタッフが、任意売却の全過程をサポートし、解決策を提案します。

EC.エンタープライズは、任意売却の豊富な実績と経験を持っています。任意売却は住宅ローン返済が困難な際の有効な手段ですが、早期の相談と適切な専門家のサポートが重要です。

任意売却を検討する際は、ECエンタープライズをご検討ください。