コロナ禍で収入が減り、住宅ローンの支払いが厳しくなった…という方が増えているといいます。

では、いったいどのぐらいの方が住宅ローンを滞納しているのでしょうか?

住宅ローン滞納率の変化や、もし滞納してしまった時の対処法についてお教えします。

住宅ローンの滞納率ってどれくらい?

住宅ローンの滞納率がどのくらいかを知るために、まずは住宅ローンの滞納率とはどのように読み取るのかを解説します。

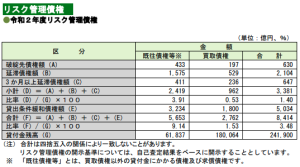

住宅ローンの滞納率は、住宅金融支援機構が出している「リスク管理債権」というデータから読み取ることができます。

https://www.jhf.go.jp/files/400356908.pdf

※参照:令和2年度「リスク管理債権」:住宅金融支援機構

リスク管理債権とは不良債権のひとつで、銀行が貸し出している債権のうち、返済が進んでいないものやすでに破綻している債権のこと。

返済が困難になり、返済条件を変更したものもリスク管理債権に含まれます。

つまり、「予定通りの回収が不可能になった債権」がリスク管理債権なのです。

(F)=破綻先債権額+ 延滞債権額+ 3 か月以上延滞債権額+ 貸出条件緩和債権額

(G)=貸付金残高

「比率(F)/(G)×100」の欄に3.48という数値が導き出されていますが、これがそのまま滞納率を表します。

令和2年時点での住宅ローン滞納率は3.48%ということになります。

3.48%というと、単純計算でおよそ25人に1人が住宅ローンを滞納しているということ。

ただし、住宅金融支援機構は独立行政法人なので、民間のデータを含まない割合が算出されています。ですから、実際の滞納率はもう少し低くなると考えられるでしょう。

滞納ではなく、すでに破綻している割合(破綻率)は1~2%ほどといわれています。

※参照:https://www.jhf.go.jp/files/400356908.pdf

令和2年度「リスク管理債権」:住宅金融支援機構

(D)=破綻先債権額+ 延滞債権額+ 3 か月以上延滞債権額

(G)=貸付金残高

破綻率は「比率(D)/(G)×100」の欄のこと。上記では1.40となっています。

コロナ禍で滞納率はどう変わった?

ここからはコロナ禍における、住宅ローン滞納率の変化についてみていきます。

コロナ禍で住宅ローンの滞納率はどう変わった?

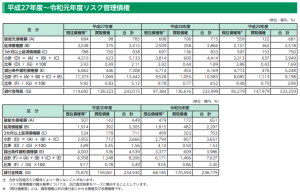

※参照:https://www.jhf.go.jp/files/400353432.pdf

平成27年度~令和元年度リスク管理債権:住宅金融支援機構

住宅金融支援機構のデータによると、2015年度には住宅ローンの滞納率は5.12%。そこから減少傾向をたどり、2019年度には3.20%まで縮小しました。

しかし、新型コロナウイルスが流行した2020年度には、住宅ローンの滞納率が3.48%に微増しています。

住宅ローンの滞納率が上昇している要因としては、コロナ禍による収入減に加えてコロナ禍以前における若年層のローン保有率が上がっていることが挙げられます。

若年層においてはローン保有率が上がっているだけではなく、返済負担率の高い借り入れ(返済負担率30%以上の借り入れ)をする方の割合も増加しており、コロナ禍による収入減の影響を強く受けてしまっているのです。

返済負担率とは住宅ローンの年間返済額/申込時収入で算出され、20%ほどになるのが良いとされている指標です。

データによると、平成28年度には返済負担率が30~35%の方は3%ほどでしたが、令和3年度には返済負担率が30~35%の方が7.5%程度と大幅に上昇しています。

※参照:

https://www.jhf.go.jp/files/400342672.pdf

平成28年度「 住宅ローン利用者の実態調査」:住宅金融支援機構

https://www.jhf.go.jp/files/400356696.pdf

令和3年度「住宅ローン利用者の実態調査」:住宅金融支援機構

若年層の滞納率の上昇の要因

若年層が返済負担率の高い借り入れをしていたのは何故なのでしょう?

その背景として、

■住宅ローンの金利低下

■コロナ禍以前は景気が少しずつ回復傾向にあり、世帯収入が増加

という2点が挙げられます。

年収が低くても、住宅購入が可能な要素がそろっていたのです。

しかし今回のコロナ禍により、収入が減ってしまった方も少なくありません。

返済負担率の高い借り入れをしていた場合、経済的に打撃を受ける事態になると、途端に住宅ローンの支払いが厳しくなります。

潤沢な貯金額があればそこから返済に回すこともできますが、貯金に余裕がない場合はコロナ禍による収入の減少分を補いきれず、結果として滞納率の上昇につながったと考えられます。

滞納率の上昇が緩やかな理由は?

住宅ローンの滞納率は上昇していますが、経済全体へのダメージから考えると、その上昇幅は緩やかだといえます。

緩やかな上昇で収まっているのは、国が金融機関へ返済条件の変更を行うよう指導していることが一因です。

金融庁によると、実際に住宅ローン返済条件変更についての相談者の97.3%が、条件変更を承認されています。

※参照:https://www.fsa.go.jp/ordinary/coronavirus202001/kashitsuke/2103.4.pdf

「金融機関における貸し付け条件の変更等の状況について」:金融庁

コロナ禍によって住宅ローンの支払いが困難となった方には、住宅ローンの返済期間の延長(リスケ)や一時的に元金の支払いを停止するという措置がとられているのです。

とはいえ、これらはあくまで緊急の対策。猶予があるうちに金銭面を立て直す必要があります。

滞納の対処法は…早期相談が解決のカギ

住宅ローンを滞納すると、はじめは銀行から電話があったり督促状が届いたりしますが、その電話や督促状を無視してしまうとさらに厳しい処置を示す書類が届くようになり、最終的には家は競売に掛けられ、住人は強制退去…という事態に陥ります。

滞納の対処方法は以下の5つ。

1. リスケ:金融機関に返済期間の変更(毎月の返済額の減額)を相談する

2. 借り換え:月の返済額が少なくなる住宅ローンに借り換える

3. 債務整理:住宅ローン以外の借金を減らしたり、財産を処分して返済に充てる

4. リースバック:1度売却し、買い手から賃貸物件として借りなおす

5. 任意売却:金融機関と相談して許可を得たうえで一般市場で売却し、売却益を住宅ローン返済に充てる

世間の滞納率が上がっているからといって住宅ローンの滞納を放置してしまえば、いずれは競売、強制退去という事態に陥ります。

どうしたら良いのか分からない…という方は、できるだけ早く専門的な知識と豊富な経験を持つ「任意売却相談窓口」までご相談ください。

★あなたは大丈夫?「住宅ローン返済危険度チェック」で確認してみる>>